【特訊】根據《稅務法典》第二十二條的規定,在特定情況下,納稅主體須指定一名在澳門特別行政區有常居所的自然人作為稅務代理人,以代表納稅主體履行從屬義務及行使權利,包括提出行政申訴在內的各項合法權利。

需要指定代理人的特定情況

財政局提醒自然人納稅主體留意,按照《稅務法典》的新規定,倘在澳門特別行政區以外地方居住,或在澳門特別行政區居住但在同一曆年內連續或間斷離開澳門特別行政區超過一百八十三日,該自然人納稅主體須指定一名在澳門特別行政區有常居所的代理人。倘自然人納稅主體選擇使用電子方式接收稅務通知,可獲免除指定稅務代理人。

處於正常營運狀態的法人及法律上的等同實體的納稅主體,不須指定稅務代理人;但處於終止活動的法人及法律上的等同實體,或在澳門特別行政區無住所、實際管理機關或常設機構但有收益的法人及法律上的等同實體,須指定一名在澳門特別行政區有常居所的代理人。

三個服務地點可遞交登記表

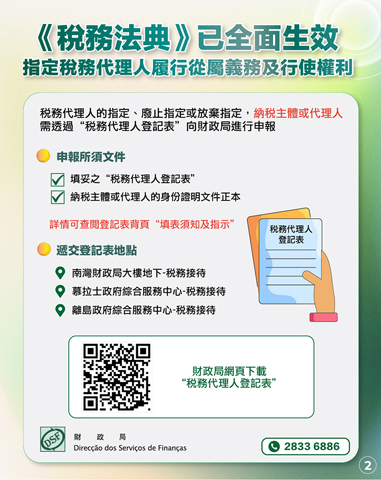

指定稅務代理人需獲稅務代理人本人的明確接受,而代理人的指定、廢止指定或放棄指定,納稅主體或代理人需遞交「稅務代理人登記表」進行申報方產生效力。該登記表可從財政局網頁https://www.dsf.gov.mo/zh-hant/all-download下載,遞交登記表時須出示納稅主體或代理人的身份證明文件正本,所需文件之詳情請查閱該登記表背頁「填表須知及指示」,填妥後於辦公時間內前往財政局下列任一服務地點遞交:

(一)南灣財政局大樓地下-稅務接待;

(二)慕拉士政府綜合服務中心-稅務接待;

(三)離島政府綜合服務中心-稅務接待。

倘公眾對《稅務法典》有任何疑問,歡迎瀏覽專題網站https://cf.dsf.gov.mo或致電稅務查詢熱線二八三三六八八六。財政局並呼籲公眾,協助提醒親友留意《稅務法典》的相關重點資訊。◇